瑞立科密IPO悬疑:业绩暴涨藏隐忧,关联交易惹争议

摘要:

瑞立科密IPO前夜:国产替代光环下的三重隐忧瑞立科密,顶着“国产商用车主动安全系统龙头”的帽子,眼瞅着就要在深交所敲钟上市了。但是,这IPO之路,总让人觉得有点悬。业绩一会儿冲...

摘要:

瑞立科密IPO前夜:国产替代光环下的三重隐忧瑞立科密,顶着“国产商用车主动安全系统龙头”的帽子,眼瞅着就要在深交所敲钟上市了。但是,这IPO之路,总让人觉得有点悬。业绩一会儿冲... 瑞立科密IPO前夜:国产替代光环下的三重隐忧

瑞立科密,顶着“国产商用车主动安全系统龙头”的帽子,眼瞅着就要在深交所敲钟上市了。但是,这IPO之路,总让人觉得有点悬。业绩一会儿冲上云霄,一会儿跌入谷底,关联交易比例高得吓人,内控问题更是层出不穷。这公司,真的像招股书里说的那么光鲜亮丽吗?别急,咱们就来扒一扒这瑞立科密上市路上的那些“坑”。

业绩过山车:商用车周期的无情碾压

瑞立科密的财报,简直就是一部“心跳回忆”。2022年,净利润直接腰斩,暴跌到696万,结果2023年又跟坐了火箭似的,飙升到2.69亿。这上蹿下跳的,幅度高达177%。说白了,这公司就是被商用车市场给绑死了。

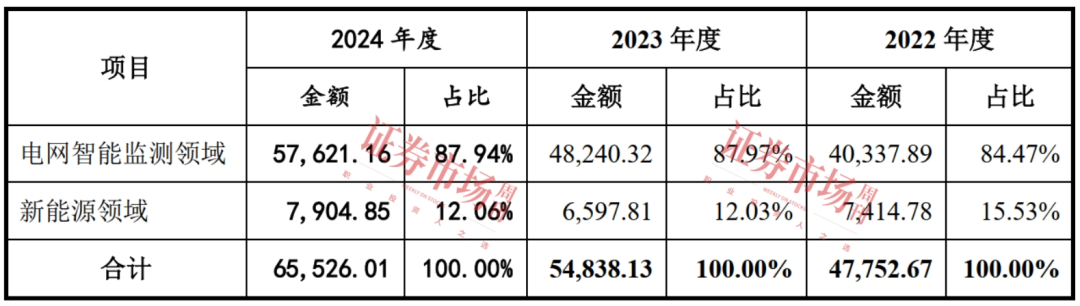

它的核心产品,气压电控制动系统,占了总收入的84%以上。而商用车市场,又最容易受到政策和经济周期的影响。像2022年,商用车销量直接崩盘,暴跌了31%,瑞立科密的相关业务收入也跟着缩水了20%。虽然2023年行业回暖,业绩也跟着反弹,但招股书里也承认了,如果下游需求再次萎缩,业绩波动的风险依然很大。这种把身家性命都押在商用车上的做法,风险系数太高了。

技术转型滞后:新能源浪潮下的隐忧

现在新能源商用车都开始普及了,渗透率都快到29%了。但瑞立科密的新能源车液压电控系统收入占比还不到20%,这转型速度,明显跟不上行业节奏啊。这就像眼看着火车都要开走了,你还在慢悠悠地整理行李,到时候可别怪别人不等你。

客户集中度风险:命脉紧握他人之手

瑞立科密前五大客户贡献了近30%的收入。也就是说,如果哪家头部车企订单稍微有点波动,瑞立科密的业绩就得跟着抖三抖。这种把鸡蛋都放在一个篮子里的做法,实在让人捏一把汗。万一这些大客户哪天变心了,瑞立科密的“造血”能力还能撑得住吗?

盈利质量堪忧:纸面富贵难掩回款窘境

2023年,瑞立科密的净利润是挺好看的,有2.69亿。但是,应收账款余额高达5.66亿,占了总营收的71%。这说明什么?说明大部分利润都只是“纸面富贵”,真正到手的钱没多少。这应收账款要是收不回来,到时候哭都来不及。

关联交易:独立性拷问与利益输送嫌疑

说起瑞立科密的关联交易,那真是一笔糊涂账。报告期内,它向控股股东瑞立集团及其关联方采购金额占比最高时达到12.75%,销售占比更是飙升到27.8%。虽然2023年关联交易比例有所下降,但历史数据已经暴露了两个大问题。

业务独立性:左手倒右手的虚假繁荣?

瑞立科密通过关联方瑞立零部件销售产品,2021年占比高达21.48%,这很难不让人怀疑它是在“左手倒右手”,虚增营收。说白了,就是自己和自己做生意,把数字搞得好看一点,这种操作,水分太大了。

重组估值:一场精心策划的利益输送?

IPO前夕,瑞立科密花了2.38亿元收购了瑞立集团旗下的四家公司。其中,温州汽科评估增值率高达152%。但是,被收购的公司2023年净利润只有159万元。这资产质量和估值严重背离啊!这难道不是一场精心策划的利益输送吗?把控股股东手里的烂资产高价买过来,让控股股东赚得盆满钵满,这算盘打得也太精了。

监管部门也注意到了这个问题,两轮问询都直指关联交易的合理性,要求说明是否存在利益输送。如果瑞立科密不能彻底摆脱对控股股东的依赖,它所谓的“独立经营”恐怕很难得到资本市场的认可。

内控:监管红线上的舞蹈

瑞立科密的内控问题,简直就是一颗定时炸弹,随时可能引爆。

信息披露:迟来的真相与欲盖弥彰

瑞立科密的招股书风险披露,总是喜欢玩“犹抱琵琶半遮面”的把戏。比如,原材料价格波动,它只用文字简单描述一下,直到被监管部门问询,才补充量化分析。这种挤牙膏式的披露方式,让人感觉它好像有什么东西想要隐瞒。

合规漏洞:罚单背后的管理失序

报告期内,瑞立科密因为环保、消防等问题累计被罚款超过20万元,这暴露了它管理上的粗放。要知道,对于上市公司来说,合规是底线,是红线。如果连基本的合规都做不到,还谈什么发展?这种管理水平,实在让人难以放心。

瑞立科密IPO,是对其“周期韧性”和“合规成色”的双重考验。如果它能成功过会,募集资金15.22亿元的扩产计划或许能加速国产替代进程。但如果历史问题没有彻底解决,业绩变脸、关联方“抽血”等风险,恐怕会引发估值崩塌。对于投资者而言,在“万亿智能汽车赛道”的光环下,更需警惕“带病上市”的长期代价。

还没有评论,来说两句吧...