山大电力IPO豪赌:夕阳产业挣扎,新能源转型是空谈?

摘要:

山大电力IPO:一场精心策划的豪赌,还是困境下的自救?山大电力,这家在电网智能监测领域摸爬滚打多年的企业,如今也加入了IPO的大军。表面上看,这似乎是企业发展壮大、走向资本市场...

摘要:

山大电力IPO:一场精心策划的豪赌,还是困境下的自救?山大电力,这家在电网智能监测领域摸爬滚打多年的企业,如今也加入了IPO的大军。表面上看,这似乎是企业发展壮大、走向资本市场... 山大电力IPO:一场精心策划的豪赌,还是困境下的自救?

山大电力,这家在电网智能监测领域摸爬滚打多年的企业,如今也加入了IPO的大军。表面上看,这似乎是企业发展壮大、走向资本市场的自然选择。但仔细剖析其招股书,我个人认为,这次IPO更像是一场精心策划的“豪赌”,甚至是企业在传统业务日渐式微、新能源转型困境下的无奈“自救”。

电力行业,尤其是电网领域,一直以来都是相对封闭和稳定的市场,长期被国家电网、南方电网等巨头垄断。在这样的市场格局下,山大电力能够凭借电网智能监测产品占据一席之地,确实有其过人之处。然而,随着电网智能化改造的深入,以及越来越多的竞争者涌入,这个市场早已不再是当年的蓝海。主营业务的增长空间有限,甚至面临下滑的风险,是摆在山大电力面前的一道难题。

那么,山大电力将目光投向了新能源领域。充电桩、储能,这些无疑都是当下的热门概念。搭上新能源的快车,似乎就能为企业带来新的增长点,甚至实现弯道超车。但问题在于,新能源这块“蛋糕”并非那么容易分食。技术门槛高、市场竞争激烈、政策变化迅速,这些都是潜在的风险。山大电力的新能源业务,真的能够支撑起其未来的发展吗?恐怕这才是这次IPO最大的悬念。

招股书背后的真相:八成营收依赖传统业务,新能源转型成色几何?

山大电力的招股书,就像一份精心包装的财报,看似光鲜亮丽,实则暗藏玄机。仔细研读这份文件,你会发现,这家公司的盈利模式依旧高度依赖传统的电网智能监测业务。而其寄予厚望的新能源转型,目前看来,还只是一个“看上去很美”的故事。

电网智能监测:夕阳产业的最后狂欢?

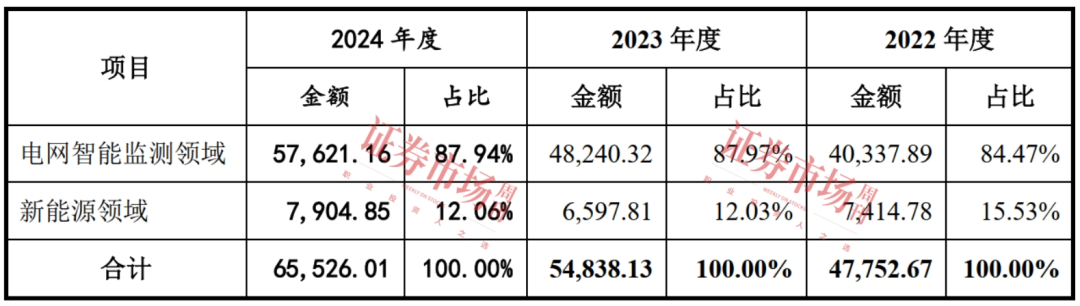

从招股书披露的数据来看,电网智能监测产品贡献了山大电力超过八成的营收。这固然说明了该公司在这一领域的实力和积累,但也暴露出其业务结构单一、抗风险能力弱的缺陷。要知道,随着智能电网技术的日益成熟和普及,以及电力设备状态检修技术的不断进步,传统的电网智能监测市场正在面临萎缩的风险。更先进的在线监测、预测性维护技术,正在逐步取代传统的故障监测手段。山大电力如果继续固守这一领域,恐怕难以避免被市场淘汰的命运。这不禁让人怀疑,山大电力是否是在夕阳产业中做最后的狂欢?

新能源业务:雷声大雨点小,难掩颓势

再来看看山大电力大力宣扬的新能源业务。尽管该公司在招股书中大篇幅地描绘了新能源充电桩和储能市场的广阔前景,但从实际的收入贡献来看,新能源业务占比仅有一成多。更令人担忧的是,其新能源业务的收入占比在报告期内还出现了波动,甚至下滑的情况。这说明,山大电力在新能源领域的拓展并非一帆风顺,甚至可以说,是遭遇了不小的阻力。所谓的“新能源转型”,很可能只是一个为了迎合资本市场口味而讲的故事。

山大电力想要在竞争激烈的市场中站稳脚跟,仅仅依靠概念炒作是远远不够的。只有真正掌握核心技术,推出具有竞争力的产品,才能在新能源领域有所作为。否则,所谓的“转型”,最终也只会沦为一场空谈。

研发投入的“伪增长”:数据注水还是另有隐情?

在招股书中,山大电力极力强调其对技术研发的重视,并列举了一系列研发投入的数据。乍一看,研发费用确实在逐年增长。但仔细分析这些数据,你会发现,所谓的“增长”,很可能只是表面文章,甚至是经过精心包装的“伪增长”。

研发费用率:低于同行,底气何来?

研发费用率是衡量一家企业研发投入强度的重要指标。从招股书披露的数据来看,山大电力的研发费用率虽然在报告期内保持增长,但始终低于同行业可比公司的平均水平。这不禁让人产生疑问:在竞争激烈的电力设备市场,山大电力凭什么能以低于同行的研发投入,保持其所谓的“竞争优势”?难道是掌握了什么独门秘笈,能够四两拨千斤?

对于研发费用率低于同行业水平的情况,山大电力给出的解释是“融资渠道单一,研发投入论证过程更加严格、谨慎”。这种解释,在我看来,完全是站不住脚的托词。融资渠道单一,固然可能限制企业的研发投入,但这绝不是降低研发投入强度的理由。真正的创新型企业,即使面临资金压力,也会优先保证研发投入,因为他们深知,技术创新才是企业生存和发展的根本。

专利数量:捉襟见肘,创新能力堪忧

除了研发费用率偏低之外,山大电力的专利数量也令人担忧。截至2024年末,该公司仅拥有76项授权专利,其中发明专利44项。与同行业可比公司相比,山大电力的专利数量明显处于劣势。专利是衡量企业创新能力的重要标志。专利数量的不足,直接反映出山大电力在技术创新方面的乏力。

核心技术产品:占比下滑,增长乏力

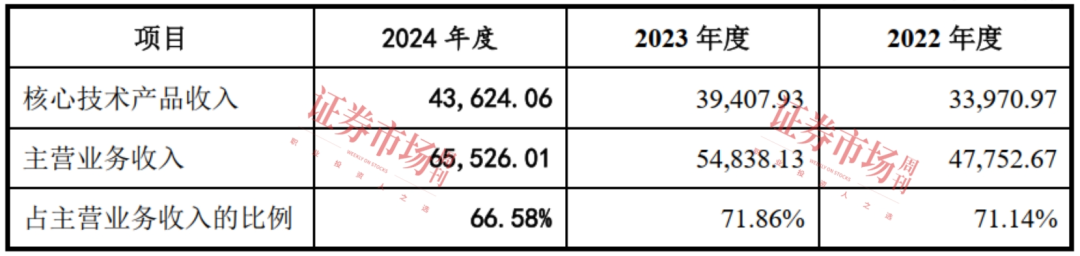

更值得注意的是,山大电力核心技术产品创造的收入占主营业务收入的比例,在2024年还出现了下滑。这说明,山大电力的核心技术产品,正在面临市场竞争的压力,甚至有被替代的风险。如果不能持续推出具有竞争力的新产品,山大电力的市场地位将岌岌可危。

新能源“豪赌”:是战略布局,还是 desperate 的挣扎?

山大电力将募集资金的一部分投入到新能源汽车智能充电桩生产项目,并声称“涵盖源网荷储全系列的新能源产品开发”是其“四大战略方向”之一。这看起来像是公司在积极拥抱新能源,进行战略布局。但我个人认为,这更像是在传统业务增长乏力的情况下,一种 desperate 的挣扎,一种为了迎合资本市场而进行的豪赌。

充电桩市场的“虚火”:政策红利下的暗流涌动

新能源汽车充电桩市场,无疑是当下最热门的赛道之一。在国家政策的大力支持下,充电桩的建设如火如荼地进行。然而,在这看似繁荣的背后,却隐藏着诸多问题。充电桩的利用率普遍偏低、盈利模式不清晰、市场竞争异常激烈,这些都是摆在充电桩企业面前的难题。更重要的是,随着技术的进步,无线充电、换电等新的充电方式正在逐步兴起,传统的充电桩市场面临着被颠覆的风险。山大电力此时all in 充电桩,是否过于冒险?

根据中国电动汽车充电基础设施促进联盟的数据,车桩比虽然在不断改善,但距离理想状态仍有较大差距。这既是机遇,也是挑战。如何在激烈的市场竞争中脱颖而出,如何在技术变革中保持领先,如何在盈利模式上有所突破,这些都是山大电力必须认真思考的问题。

深交所的质问:一针见血,直击要害

深交所显然也注意到了山大电力在新能源业务方面存在的问题。在问询函中,深交所一针见血地指出了山大电力新能源业务收入较小、毛利率波动等问题,并要求其说明新能源汽车充电桩和储能产品的技术先进性及市场竞争力情况,以及是否具备核心竞争优势,相关业务是否具有成长性。这些问题,直击要害,毫不留情地揭露了山大电力在新能源业务方面的短板和不足。

深交所的问询,无疑给山大电力敲响了警钟。如果不能给出令人信服的回答,如果不能证明其新能源业务具有可持续发展的潜力,那么,山大电力的IPO之路,恐怕将会充满荆棘。

山大电力的“达摩克利斯之剑”:风险与挑战并存

山大电力的IPO,并非一帆风顺,其招股书中所披露的风险因素,就像悬在头顶的“达摩克利斯之剑”,随时可能落下。 除了前文提到的研发投入不足、新能源转型困境等问题之外,山大电力还面临着市场竞争加剧、技术迭代加速等诸多挑战。这些风险和挑战,如果处理不当,很可能会使其IPO之路戛然而止,甚至对其未来的发展造成致命打击。

核心竞争力缺失:技术短板如何补齐?

在电力设备市场,技术创新是企业生存和发展的根本。山大电力虽然在电网智能监测领域积累了一定的技术优势,但与行业领先企业相比,其技术实力仍然存在差距。特别是在新能源领域,其技术积累更是薄弱。如果不能尽快补齐技术短板,山大电力将很难在激烈的市场竞争中占据优势地位。要想真正站稳脚跟,山大电力必须加大研发投入,引进高端人才,加强技术创新,打造具有自主知识产权的核心技术。

市场竞争加剧:如何虎口夺食,抢占先机?

电力设备市场,从来都不是一个平静的池塘。随着越来越多的企业涌入,市场竞争日益激烈。国家电网、南方电网等电力巨头,以及西门子、ABB等国际巨头,都对市场份额虎视眈眈。山大电力作为一家中小企业,要想在这些巨头的夹缝中生存,并抢占更多的市场份额,无疑是一项艰巨的任务。山大电力需要制定更加精准的市场营销策略,深耕细分市场,提供差异化的产品和服务,才能在激烈的市场竞争中赢得一席之地。此外,山大电力还需要积极拓展海外市场,寻找新的增长点,才能实现可持续发展。

还没有评论,来说两句吧...