中洲控股股价异动:涨停背后暗藏玄机,主力撤退信号显现!

摘要:

中洲控股:股价异动背后的真相与隐忧2025年4月24日,中洲控股(000042)的股价最终定格在6.99元,上涨了2.95%。单从数字上看,这似乎是一个令人欣喜的消息。然而,在...

摘要:

中洲控股:股价异动背后的真相与隐忧2025年4月24日,中洲控股(000042)的股价最终定格在6.99元,上涨了2.95%。单从数字上看,这似乎是一个令人欣喜的消息。然而,在... 中洲控股:股价异动背后的真相与隐忧

2025年4月24日,中洲控股(000042)的股价最终定格在6.99元,上涨了2.95%。单从数字上看,这似乎是一个令人欣喜的消息。然而,在这看似上涨的背后,却隐藏着诸多值得警惕的信号。我们不能简单地被这表面的繁荣所迷惑,更应该深入剖析资金流向、融资融券数据以及公司的财务状况,才能还原一个更加真实的“中洲控股”。地产行业的寒冬尚未过去,任何一丝风吹草动都可能引发市场的剧烈震荡。因此,我们需要用批判性的眼光审视这些数据,揭示其中可能存在的风险与挑战。

看似上涨的表象:资金流向的精细解读

尽管中洲控股的股价有所上涨,但资金流向的数据却透露出一些不和谐的声音。我们需要穿透这些数字,才能看到隐藏在表象之下的暗流涌动。

主力资金的撤退信号

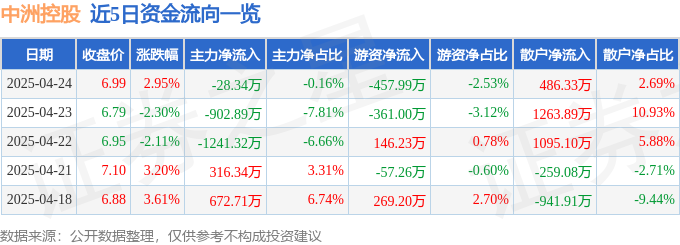

数据显示,4月24日主力资金净流出28.34万元,虽然占比总成交额仅0.16%,但这仍然是一个值得关注的信号。要知道,主力资金往往代表着机构投资者的动向,他们的撤退可能意味着对公司前景的谨慎态度。难道他们已经嗅到了什么我们尚未察觉的风险?

游资的短期博弈与散户的盲目乐观

更令人担忧的是游资的动向。当日,游资净流出高达457.99万元,占总成交额的2.53%。游资的特点是短线操作,追涨杀跌,他们的流出往往预示着短期内股价可能面临回调的压力。而与此同时,散户资金却呈现净流入状态,高达486.33万元,占比2.69%。这种散户追涨,游资撤退的现象,不得不让人联想到股市中常见的“割韭菜”场景。散户的乐观,究竟是基于对公司价值的理性判断,还是仅仅出于对上涨的盲目跟风?

警惕“韭菜”效应:散户资金流入的风险

散户资金的涌入,看似推动了股价上涨,但实际上却可能蕴藏着巨大的风险。一旦市场情绪发生转变,游资和主力资金联合出逃,散户往往成为最后的接盘者,损失惨重。因此,对于散户投资者而言,切不可被短期的上涨所迷惑,更要理性分析公司的基本面,避免成为被收割的“韭菜”。

融资融券数据:杠杆游戏的冰与火

融资融券,犹如一把双刃剑,既能放大收益,也能加剧亏损。对于中洲控股而言,融资融券数据又透露出怎样的信息?

融资净买入:是信心还是冒险?

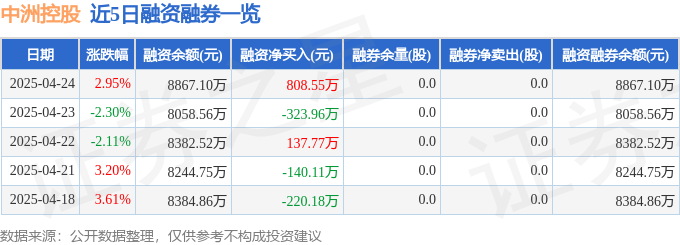

数据显示,当日融资买入1912.06万元,融资偿还1103.51万元,融资净买入808.55万元。融资净买入的增加,表面上看,似乎表明投资者对中洲控股的未来充满信心,愿意借钱买入。但我们也要警惕,这其中是否掺杂了过度的乐观情绪,甚至是孤注一掷的冒险行为?在高杠杆的驱动下,一旦股价下跌,融资盘将面临巨大的压力,甚至可能引发踩踏事件。

融券缺席:做空力量的按兵不动

值得注意的是,融券方面,融券卖出、偿还均为0,融券余额也为0。这意味着,市场上并没有出现明显的做空力量。这究竟是因为市场对中洲控股的未来过于乐观,还是因为做空的风险过高,导致空头不敢轻举妄动?亦或是,空方正在积蓄力量,等待时机?

高企的融资融券余额:潜藏的风险敞口

截至当日,中洲控股的融资融券余额高达8867.1万元。如此高的余额,意味着公司股价对融资盘的依赖性较高。一旦市场出现不利消息,融资盘可能大规模平仓,从而引发股价的剧烈波动。这无疑给中洲控股的股价埋下了一颗“定时炸弹”。

财务数据:繁华背后的危机四伏

透过股价的短暂上涨,我们更应该关注中洲控股的财务报表,这才是公司运营状况的真实写照。然而,令人担忧的是,这份财报似乎并不那么光鲜亮丽。

营收下滑与净利润暴跌:地产寒冬的缩影

2024年三季报显示,公司主营收入38.63亿元,同比下降11.15%;归母净利润更是惨不忍睹,为-5.19亿元,同比暴跌388.99%!扣非净利润也未能幸免,为-4.31亿元,同比下降320.37%。这一连串的负增长数字,无疑是当前地产行业寒冬的真实缩影。中洲控股,也未能在这场寒潮中独善其身。

单季度业绩反弹:昙花一现的假象?

尽管如此,三季报中也并非没有亮点。2024年第三季度,公司单季度主营收入15.2亿元,同比上升116.65%;单季度归母净利润-1.03亿元,同比下降19.39%;单季度扣非净利润-6619.87万元,同比上升16.94%。单季度业绩的“反弹”,是否意味着公司已经走出困境?我对此表示怀疑。在整体经济下行的大背景下,这种单季度的反弹更像是昙花一现,难以持续。

高负债率:悬在头顶的达摩克利斯之剑

更令人不安的是,中洲控股的负债率高达83.66%。如此高的负债率,犹如一把悬在头顶的达摩克利斯之剑,随时可能落下。一旦公司经营状况恶化,无法按时偿还债务,将面临破产的风险。

毛利率分析:房地产业务盈利能力堪忧

毛利率是衡量公司盈利能力的重要指标。数据显示,中洲控股的毛利率为31.84%。这个数字虽然看起来不错,但考虑到房地产行业的特殊性,以及土地成本、建安成本的不断上升,这个毛利率其实并不算高。这表明,中洲控股的房地产业务盈利能力堪忧。

行业排名:中洲控股的真实处境

仅仅关注自身的数据是不够的,我们需要将中洲控股放在整个行业的大背景下进行考察,才能更清晰地认识到它的真实处境。

各项指标对比:行业地位的尴尬

原文中虽然没有给出具体的行业排名数据,但我们可以推断,在营收、利润等关键指标上,中洲控股的表现可能并不突出。否则,证券之星的报告中一定会重点强调其优势地位。而现在,仅仅是罗列了一些孤立的数据,恰恰说明了中洲控股在行业内的地位可能比较尴尬。

市场竞争:中洲控股面临的挑战

地产行业竞争激烈,强者恒强。头部企业凭借资金、品牌、资源等优势,不断挤压中小企业的生存空间。中洲控股作为一家区域性房企,面临着来自全国性龙头的巨大压力。如何在激烈的市场竞争中脱颖而出,是中洲控股亟需解决的难题。

智能算法的局限性:投资决策需谨慎

必须指出的是,证券之星的报告结尾明确声明,以上内容由智能算法生成,不构成投资建议。这句话并非多余,而是提醒投资者,切不可迷信算法,更不能将其作为投资决策的唯一依据。算法虽然能够快速处理大量数据,但它缺乏人类的洞察力和判断力,无法理解市场的复杂性和变化。投资,是一项需要综合考虑多种因素的复杂决策,绝非仅仅依靠几个数字就能得出结论的。

股价上涨的假象:投资者需保持警惕

总而言之,中洲控股2025年4月24日的股价上涨,并非完全值得庆祝。隐藏在上涨背后的,是主力资金的撤退、游资的短期博弈、高企的融资融券余额、以及令人担忧的财务数据。对于投资者而言,切不可被这短暂的上涨所迷惑,更要保持清醒的头脑,理性分析公司的基本面,审慎评估风险,才能做出明智的投资决策。股市有风险,入市需谨慎,这句话永远不会过时。

还没有评论,来说两句吧...